j9九游会曩昔一段时候公司现款措置收入欢跃-九游会J9·(china)官方网站-真人游戏第一品牌

近段时候,碳酸锂企业天华新能公告称,孙公司宜春盛源锂业有限牵累公司(以下简称“宜春盛源”)通过拍卖以25.1亿元的价钱取得江西金子峰—左家里陶瓷土(含锂)矿采矿权。

值得考究的是,该锂矿起拍价仅28万元,最终成交价为25.10亿元,溢价近9000倍。天华新能以如斯高的溢价获取该矿区开拓权也激发市集护理。在碳酸锂价钱握续低迷的布景下,天华新能为何仍要消耗巨资拍下锂矿?

1、深度绑定锂电巨头,实控东谈主投资宁德期间赚翻

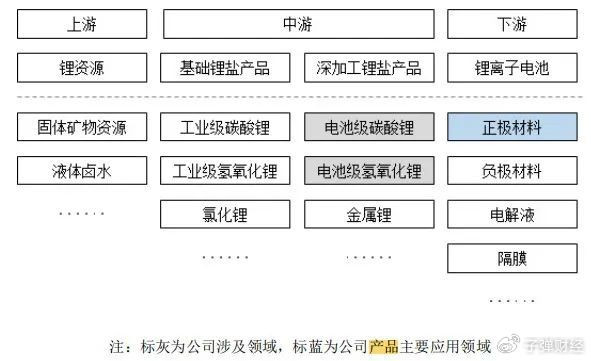

从天华新能主贸易务收入来看,其90%以上收入均源流于锂电材料,天华新能锂电材料主要家具为电板级碳酸锂和电板级氢氧化锂。

公司上游供应商主要为锂资源、液体卤水等原材料、下流则对应正极材料、锂电板坐褥商等。天华新能这次拿下锂矿,主如若为了公司家具坐褥储备原材料。

从天华新能裸露的信息来看,左家里陶瓷土(含锂)矿初步勘查,仅露采意境内(工业筹画论证的最低开拓标高+320米以上)陶瓷土(含锂)矿矿石量便高达2.06257亿吨,伴生氧化锂量为63.8769万吨,平均品位0.31%,伴生氧化铷量30.2888万吨,平均品位0.15%。

天然品位较低,但由于该矿资源总量较大,能诊疗成的碳酸锂范围也在150万吨以上。以此计较,天华新能拿下该矿的价钱并不高。

天华新能大手笔拿下该矿,与公司曩昔几年不休扩大的产能及销量有很大相干。

2018年以前,天华新能还是一家市值不到20亿元的微型医疗器械企业。公司胜利转型锂电行业与公司实控东谈主裴振华有很大相干。2015年裴振华来到上海中欧国外工商学院攻读EMBA,时期遭受老同学李华。

动作宁德期间聚始首创东谈主,在李华劝说下裴振华通过旗下公司出资8900万元投资了宁德期间。尔后,国内新动力汽车销量爆发,裴振华投资宁德期间也挣得盆满钵满。

投资宁德期间不仅让裴振华个东谈主财务丰充,也为天华新能切入锂电材料行业埋下伏笔。

2018年,天华新能与宁德期间结伙树立天宜锂业,该企业主要从事电板级氢氧化锂等锂电家具,是宁德期间的上游供应商。

2019年,天宜锂业开工树立2万吨电板级氢氧化锂树立技俩。同庚,天宜锂业与宁德期间签署《伙同契约书》,商定宁德期间改日5年内优先向天宜锂业采购碳酸锂和氢氧化锂家具。

2020年下半年,天华新能购买天宜锂业26%股权,对天宜锂业握股比例上涨至68%。在宁德期间扶握下,天宜锂业收入快速扩大。

2023年,天宜锂业罢了营收95.52亿元,罢了净利润17.88亿元。同庚,天华新能营收和归母净利润诀别为104亿元、16.59亿元。这也意味着,2023年天华新能大部分营收和利润均来自天宜锂业。

除此以外,天华新能还通过定增投资锂电材料。限度2023年天华新能锂盐产能达16.5万吨,其中电板级氢氧化锂产能为13.5万吨/年,电板级碳酸锂产能为3万吨/年。

在与宁德期间深度伙同布景下,天华新能有底气在行业握续下行时拿矿,同期也为公司改日锂盐坐褥锁定了原材料供应。

2、定增募资推广,公司金钱欠债率仅18%

绑定宁德期间不仅让天华新能策动范围握续扩大,也让其在财务上优于其他锂盐企业。

从欠债角度而言,天华新能无疑是锂盐企业当中线路最优异的企业之一。限度2024年9月30日,天华新能金钱欠债率仅为18.70%,该金钱欠债率在主流锂盐厂商中最低。

而有息欠债中,天华新能大部分欠债以利率较低的短期借款为主。同期,公司短期借款金额为11.07亿元,一年内到期非流动欠债及持久借款诀别为1.59亿元、4.34亿元。公司在手货币资金余额高达46.07亿元,此外公司还有12.45亿元的来往性金融金钱。

值得考究的是,曩昔几年,天华新能在本身货币资金极为充裕的情况下,永久保握超10亿元的短期借款。

为此,「界面新闻·创业最前哨」以邮件状态向天华新能盘算推算,其保握大额短期借款的必要性在哪?限度发稿,未获天华新能回话。

由于本身货币资金充沛,且短期借款利率较低,曩昔一段时候公司现款措置收入欢跃。2024年前三季度,天华新能财务用度为其带来了5000多万元收入,此外公司用于答理的资金也为其带来部分利息收入。

天华新能金钱欠债率低,资金充沛与其前几年策动性现款流大幅流入和公司独揽股权融资有很大相干。

2021年至2023年,由于碳酸锂价钱大幅上涨,公司碳酸锂出货量也在增长,在量价皆升的布景下天华新能事迹握续上涨。

同期,公司归母净利润诀别为9.11亿元、65.86亿元、16.59亿元。链接盈利也会给公司带来充足的策动性现款流,2021年至2023年,公司策动性现款流净流入诀别为1.81亿元、63.94亿元、41.72亿元。

尔后,天华新能天然屡次晓谕对外推广产能,但公司产生的策动性现款流实足障翳了对外投资所需资金。

数据泄漏,2021年至2023年,公司投资性现款流流出金额诀别为7.73亿元、21.40亿元、26.72亿元。

除此以外,公司还独揽老本市集融资来扩产。

2020年,天华新能定增募资7.8亿元用于电板级氢氧化锂二期技俩树立。2022年天华新能再度定增募资27.66亿元,用于树立氢氧化锂和收购金钱及补充流动资金。

通过定增募资和平时策动所得资金,天华新能在扩产进程中,金钱欠债率不但莫得上涨,反而还不才降。

2020年,天华新能金钱欠债率为40.31%,限度2024年9月30日,天华新能金钱欠债率下降至18.70%。

绑定宁德期间让天华新能盈利才略得到保险,雄伟的盈利才略也让天华新能资金充沛,欠债压力减小,成为主流锂盐企业当中金钱欠债率最小的企业之一。

3、困于碳酸锂周期,实控东谈主身家三年挥发187亿元

天然天华新能债务压力较小,但其仍深受到碳酸锂周期困扰。

自2022年碳酸锂价钱见顶以来便一皆下降。限度当今,碳酸锂期货价钱在7.5万元/吨摆布踌躇。2022年,电板级碳酸锂价钱一度涨至60万元/吨以上。

在碳酸锂、氢氧化锂价钱大跌影响下,天华新能事迹也出现下滑。2023年,天华新能罢了贸易收入104.68亿元,同比下降38.54%,罢了归母净利润16.59亿元,同比下降74.81%。

2024年前三季度,天华新能事迹再度下滑,罢了贸易收入52.52亿元,同比下降38.80%,罢了归母净利润9.23亿元,同比下降49.31%。尤其是第三季度,天华新能归母净利润仅为8842.97万元。

天华新能第三季度事迹大幅下滑,与其大额计提金钱减值有很大相干。数据泄漏,仅第三季度,天华新能金钱减值计提2亿元。

关于公司金钱减值计提,天华新能给出的证实是期初成本较高的原材料逐步耗用所致。公司原料主要为上游锂资源。

在碳酸锂价钱处在高位时,天华新能储备了较多锂资源,2024年第三季度天华新能对这部分高价购买的原材料集聚计提了减值。

限度2024年前三季度,公司存货仍高达18.73亿元。对此,「界面新闻·创业最前哨」以邮件试图向天华新能了解,公司存货中高价囤积的原材料还有若干,改日是否存在连接减值风险,限度发稿,并未收到天华新能回话。

企业事迹下滑,赔本最大的无疑是公司实控东谈主裴振华、容建芬良伴。由于公司事迹握续下滑,加上投资者偏好的变化,天华新能股价一跌再跌。

限度12月20日,天华新能股价报收24.99元/股,较2021年9月公司股价巅峰95.95元/股下降超73%。

实控东谈主裴振华、容建芬良伴握有公司2.64亿股,以此计较其三年时候身家挥发超187亿元。

为了救援不休下降的股价,天华新能2024年推出了股份回购。最终,公司耗资2.5亿元回购了1177.72万股。

在股价下降进程中,公司推出回购策动一定进程上会提振投资者信心。但公司股价持久的涨跌还是要靠事迹增长来推动。

当今来看,在电板级碳酸锂价钱仍未看见拐点的情形下,天华新能事迹短期内仍难有较大起色。

关于天华新能而言,较低的金钱欠债率和充足的现款流能确保公司在这轮行业产能足够中不会出现危急,深度绑定宁德期间能让公司家具销量得到保证。至于公司经贸易绩何时回转,很猛进程要看碳酸锂行业何时掉头进取。

*注:文中题图来自摄图网j9九游会,基于VRF契约。